Direktna poveznica

Ovisno o trajanju boravka, području djelatnosti u Njemačkoj odnosno sjedištu poslodavca, za radnike angažirane u posebnim oblicima rada postoje zasebni propisi kao i prava i obveze u području radnog prava, obveze socijalnog osiguranja, obiteljske naknade i mirovina.

O upućenim radnicima/ama govorimo kada poduzeće privremeno obavlja usluge u nekoj drugoj zemlji te u tu svrhu angažira vlastite radnike, odnosno upućuje ih privremeno u drugu zemlju.

Ako ste sa svojim poslodavcem koji ima sjedište u vašoj matičnoj zemlji sklopili ugovor o radu te ste po njegovom nalogu privremeno upućeni na rad u Njemačku, onda imate pravo na sve propise o plaći koji važe u Njemačkoj. To se za vas posebice odnosi na:

Pozor: Kod upućivanja na rad koja traju dulje od jednog mjeseca poslodavac mora izdati dokument kojim su obuhvaćeni najvažniji uvjeti upućivanja na rad (ugovor o upućivanju na rad u inozemstvo). Vodite računa o tome da vam poslodavac uruči ugovor o upućivanju na rad u inozemstvo.

Ako ste upućeni na rad u Njemačku i imate problema s poslodavcem čije se sjedište nalazi izvan Njemačke, možete se obratiti nekome od savjetovališta u Njemačkoj koje je specijalizirano za upućivanje na rad u inozemstvo. Sljedeći kratki film projekta pod naslovom „Fair Posting“ (DGB-a) jasno rezimira koja prava imate tijekom upućivanja na rad u Njemačku i kako se konkretno možete obraniti od izrabljivanja:

Pored toga, projekt na svojoj početnoj internetskoj stranici nudi dodatne informacijske materijale na temu upućivanja na rad u inozemstvo općenito i upućivanja na rad u inozemstvo u građevinskom sektoru koji se mogu preuzeti. Osim na njemačkom, informacije su dostupne i na bugarskom, rumunjskom, engleskom, mađarskom, hrvatskom, poljskom i slovenskom jeziku.

Pozor: Ako želite sudskim putem ostvariti gore navedene minimalne zahtjeve koji se primjenjuju u Njemačkoj, možete to učiniti pred njemačkim sudovima za radne sporove. Koji je sud za vas nadležan možete saznati ovdje . Za razliku od toga, potraživanja iz svog ugovora o radu morat ćete tražiti od suda u svojoj matičnoj zemlji.

Ako vaše upućivanje na rad traje maksimalno 12 mjeseci, tada u pravilu i dalje ostajete u sustavu socijalnog osiguranja u zemlji iz koje ste upućeni na rad u inozemstvo. Socijalno osiguranje u matičnoj zemlji dokazuje se potvrdom A1 koju možete dobiti od svog nositelja socijalnog osiguranja. Nakon 12 mjeseci vrijede sve obveze plaćanja socijalnog osiguranja koje su propisane u Njemačkoj.

Kod zdravstvenog osiguranja primjenjuje se posebno pravilo: u slučaju bolesti možete se liječiti također u zemlji u koju ste upućeni na rad (zemlji domaćinu). O tome biste se prije odlaska u inozemstvo trebali raspitati kod nadležne institucije za zdravstveno osiguranje u svojoj matičnoj zemlji. Ovisno o tome boravite li samo privremeno u Njemačkoj ili se vaše središte životnih interesa sada nalazi u Njemačkoj, morate podnijeti zahtjev za izdavanje Europske kartice zdravstvenog osiguranja ili zatražiti obrazac S1.

Europska kartica zdravstvenog osiguranja treba vam ako samo privremeno boravite u Njemačkoj. Na taj vam je način tijekom vašeg boravka u Njemačkoj osigurano potrebno medicinsko liječenje.

Obrazac S1 trebate ako središte svojih životnih interesa sada imate u Njemačkoj. To znači da vaš boravak u Njemačkoj ima trajni karakter. Primjerice, ako se na dulje vremensko razdoblje preselite u Njemačku zajedno sa svojom obitelji. Obrazac S1 podnosite osiguravajućem društvu za zakonsko zdravstveno osiguranje u Njemačkoj. Na taj način vi i vaša obitelj dobivate punu zdravstvenu zaštitu.

Pozor: Ugovaranje putnog zdravstvenog osiguranja nije potrebno za obavljanje poslova u Njemačkoj.

Također i poreze na plaću isprva uplaćujete u svojoj matičnoj zemlji. Međutim, ako u Njemačkoj radite dulje od 183 dana godišnje, tada svoje porezne obveze podmirujete isključivo u Njemačkoj.

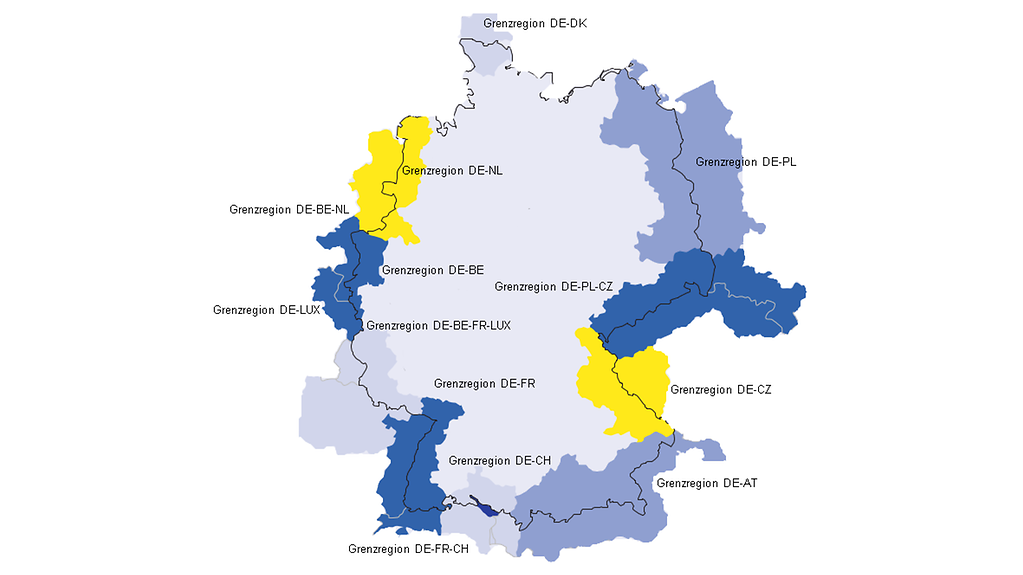

Pogranični radnici su zaposlene osobe koje rade u jednoj zemlji Europske unije, a žive u drugoj i pritom se barem jednom tjedno vraćaju u svoje prebivalište ili trajno boravište.

Takvi pogranični radnici u pravilu podliježu propisima socijalnog osiguranja zemlje u kojoj rade. Posebne odredbe za njih kao pogranične radnike vrijede u slučaju:

Savjet: Ako radite kao pogranični radnik u Njemačkoj, imate pravo na naknadu za djecu i ostala njemačka obiteljska davanja.

Posebne informacije i savjetodavne usluge za pogranične radnike u raznim pograničnim regijama možete pronaći ovdje:

Fotografija:

Također se možete obratiti virtualnom centru dobrodošlice – Welcome Center:

Virtualni Welcome Center

Villemombler Straße 76

53123 Bonn

Tel.: 0049 228 713-1313

Faks: 0049 228 713-1111

E-Mail: make-it-in-germany@arbeitsagentur.de

Sezonski radnici zapošljavaju se u društvima u kojima je u određeno doba godine kratkoročno potrebna dodatna radna snaga. Za navedeno ćete razdoblje dobiti ugovor o radu na određeno vrijeme.

Radnici koji su zaposleni na određeno vrijeme ne smiju se lošije tretirati od zaposlenika koji imaju ugovor o radu na neodređeno vrijeme. Osim toga, prema sezonskim radnicima mora se postupati na isti način kao i prema njemačkim radnicima. To se odnosi na uvjete rada, npr. naknadu za rad, otkaz, radno vrijeme, godišnji odmor i praznike, zaštitu zdravlja te sigurnost na radnom mjestu. Također, sezonski radnici imaju pravo na zakonsku minimalnu plaću ili eventualno minimalne satnice koje se primjenjuju u određenim sektorima. Osim toga, imate pravo na naknadu za djecu u Njemačkoj ako tijekom svog rada u cijelosti podliježete obvezi poreza na dohodak u Njemačkoj.

Pozor: U nekim se slučajevima određeni troškovi odbijaju od plaća. Ako niste sigurni jesu li određeni troškovi za hranu i smještaj ispravno odbijeni od vaše plaće, o maksimalno dopuštenim iznosima možete se informirati na internetskoj stranici Carinske uprave.

Ako u Njemačkoj obavljate poslove čuvanja djece (au pair), načelno se smatrate radnicom/kom u smislu slobode kretanja radnika. Uživate pravo na slobodno kretanje i ostvarujete povlastice iz radničkih prava. Poslovi čuvanja djece (au pair) mogu se također provoditi i u okviru skrbničkog odnosa posebne vrste. U tom slučaju imate pravo na slobodu kretanja kao građanin EU-a koji nema status zaposlene osobe i financira sevlastitim sredstvima za život. Skrbnički odnos posebne vrste ima određene značajke i prvenstveno treba služiti učenju jezika kao i širenja vidika o njemačkoj kulturi.

Preduvjeti i zadaće:

Savjet: Pravila za obostrane obaveze u pogledu radnog vremena, slobodnog vremena i džeparca moraju se utvrditi u pisanom obliku i poštovati. Za to postoji ogledni primjerak ugovora u skladu sa zahtjevima Europskog sporazuma o zapošljavanju au paira.

Prava:

Savjet: U hitnim slučajevima (npr. u situaciji izrabljivanja), trebate se odmah obratiti svojoj agenciji za zapošljavanje/posredovanje ili pozivnom centru za hitne slučajeve na tel. broj 0800-111-0-111 ili 0800-111-0-222.

Više informacija o radu kao au pair osoba možete pronaći na web stranici Savezne agencije za rad. Tu vam je na raspolaganju i informacijski dokument „Au pair u njemačkoj obitelji” na njemačkom i engleskom jeziku.

Ako želite samostalno raditi u Njemačkoj, možete na portalu za samozapošljavanje Saveznog ministarstva za gospodarstvo i energetiku pronaći opširne informacije o pokretanju vlastitog posla. Portal u prvom redu nudi pregled postupka osnivanja društva, potrebnih prijava kao i razne informacije, liste za provjeru i edukativne programe u vezi s temom samozapošljavanja i pokretanja vlastitog posla.

Najvažnija posebna obilježja samozapošljavanja u Njemačkoj su sljedeća:

Pozor: Ako se vaš radni odnos u nekom njemačkom poduzeću svrstava u kategoriju samozapošljavanja te se tako klasificira, a vi ste zapravo radnik/ca, tada je riječ o „lažnom samozapošljavanju”.

Ako se u stvarnosti radi o ovisnom radnom odnosu, na vas će se primjenjivati propisi koji vrijede za radnike. Vaš radni odnos i dalje je važeći te se tretirate kao radnik. Ako nadležno tijelo ili sud utvrde da je vaš radni odnos ovisan, tj. da obavljate nesamostalnu djelatnost, to će imati pravne posljedice.

Ako ste samostalno zaposleni, ali ne ostvarujete dovoljno prihoda za sebe i članove svoje obitelji s kojima živite u zajedničkom kućanstvu, imate pravo na davanja prema Drugoj knjizi njemačkog Socijalnog zakonika (SGB II).

Ograničeni radni odnos (ograničeno zaposlenje) može postojati u dvije konstelacije slučajeva:

Kao radnik s minimalnim zaposlenjem(mini-jobber) ne morate plaćati doprinose za zdravstveno osiguranje, osiguranje za slučaj dugotrajne bolesti ili nemoći i osiguranje za slučaj nezaposlenosti. U mirovinskom osiguranju i mini-jobberi imaju doduše obvezu plaćanja osiguranja , no u takvom slučaju možete podnijeti zahtjev za izuzećem od plaćanja (pogledajte Česta pitanja i odgovori (FAQ)). Ako to ne učinite, u mirovinsko osiguranje morate uplatiti 3,9 % dijela svoje plaće. Za osobe s mini-zaposlenjem poslodavacmora uplaćivati paušalne doprinose za zdravstveno osiguranje i za mirovinsko osiguranje. To također vrijedi i ako se kao mini-jobber prijavite za izuzeće od obveznog plaćanja mirovinskog osiguranja.

Međutim, za mini-poslove u privatnim kućanstvima poslodavci plaćaju tek nešto manje od polovice paušalnih doprinosa koji su inače uobičajeni za mini-poslove.

Kratkoročni radni odnosi izuzeti su od osiguranja u svim granama socijalnog osiguranja. Ni poslodavac ne mora uplaćivati nikakve paušalne doprinose.

Na vašem obračunu plaće nećete vidjeti odbitak za poreze. Porezi se u pravilu obračunavaju (oporezivanje) po paušalnoj stopi sa simbolično niskom poreznom stopom od dva posto. Taj iznos od dva posto u pravilu plaća poslodavac.

Detaljnije informacije možete dobiti u tzv. Minijob centrali (centru za minimalno zapošljavanje).