Link bezpośredni

W zależności od czasu pobytu, dziedziny działalności w Niemczech lub lokalizacji siedziby pracodawcy istnieją odrębne przepisy dla pracowników wykonujących pracę w szczególnej formie. Obowiązują ich również specjalne prawa i obowiązki w zakresie prawa pracy, obowiązkowego ubezpieczenia społecznego, świadczeń rodzinnych oraz emerytur i rent.

O pracownikach delegowanych mówimy wtedy, gdy przedsiębiorstwo świadczy tymczasowo swoje usługi w innym kraju i zabiera ze sobą własnych pracowników, tzn. tymczasowo deleguje ich do innego kraju.

Jeśli posiadasz umowę o pracę z pracodawcą z siedzibą w Twoim kraju i na jego zlecenie czasowo oddelegowano Cię do Niemiec, to dotyczą Cię wszystkie obowiązujące w Niemczech przepisy dotyczące wynagrodzeń. Tak więc obowiązuje zasada:

Uwaga: W przypadku delegacji trwającej ponad jeden miesiąc pracodawca musi wystawić dokument podsumowujący najważniejsze warunki delegacji (umowa delegacji). Należy zwrócić uwagę, aby pracodawca dostarczył Tobie umowę delegowania.

W przypadku oddelegowania do Niemiec i problemów z pracodawcą, który ma siedzibę za granicą, możesz zwrócić się do poradni w Niemczech, która specjalizuje się w delegacjach. Poniższy krótki film stworzony w ramach projektu „Fair Posting” (DGB) w zrozumiały sposób przedstawia, jakie prawa przysługują Ci podczas oddelegowania do Niemiec i jakimi sposobami możesz się bronić przed wyzyskiem:

Ponadto na stronie internetowej projektu dostępne są do pobrania dodatkowe materiały informacyjne na temat ogólnych zasad oddelegowania oraz oddelegowania w branży budowlanej. Informacje są dostępne w języku niemieckim oraz bułgarskim, rumuńskim, angielskim, węgierskim, chorwackim, polskim i słoweńskim.

Uwaga: Jeżeli chcesz dochodzić wyżej wymienionych niemieckich wymogów minimalnych na drodze sądowej, możesz to zrobić przed niemieckimi sądami pracy. Tutaj możesz się dowiedzieć, który sąd jest za Ciebie odpowiedzialny. Z drugiej strony, roszczenia wynikające z umowy o pracę muszą być zawsze dochodzone przed sądem w kraju pochodzenia.

Jeśli delegacja trwa maksymalnie 12 miesięcy, zazwyczaj nadal podlegasz ubezpieczeniu społecznemu kraju wysyłającego. Ubezpieczenie społeczne w kraju wysyłającym poświadczane jest dokumentem A1, który możesz otrzymać u swojego ubezpieczyciela społecznego. Po upływie 12 miesięcy obowiązują Cię wszystkie przewidziane w Niemczech obowiązki związane z zapłatą składek na ubezpieczenie społeczne.

Szczególną cechą ubezpieczenia zdrowotnego jest to, że w przypadku choroby można otrzymać leczenie również w kraju, do którego został wysłany (kraj przyjmujący). W tym celu należy przed wyjazdem skontaktować się z ubezpieczycielem chorych w kraju delegowania. W zależności od tego, czy przebywasz w Niemczech tymczasowo, czy też przenosisz swoje centrum życia do Niemiec, musisz złożyć wniosek o wydanie Europejskiej Karty Ubezpieczenia Zdrowotnego lub formularza S1.

Europejska Karta Ubezpieczenia Zdrowotnego będzie Ci potrzebna w przypadku, jeżeli zamierzasz przebywać w Niemczech tylko tymczasowo. Pozwoli ona na uzyskanie opieki medycznej, która jest niezbędna podczas pobytu w Niemczech.

Potrzebujesz formularz S1 przenosisz swoje życie do Niemiec. To znaczy Twój pobyt w Niemczech ma charakter trwały. Na przykład, gdy przeprowadzasz się na dłużej ze swoją rodziną do Niemiec. Formularz S1 składa się w jednej z państwowych kasie chorych na terenie Niemiec. Tym samym otrzymasz Ty i Twoja rodzina kompletną opiekę zdrowotną na terenie Niemiec.

Uwaga: Zawarcie ubezpieczenia podróżnego nie jest konieczne do wykonywania czynności za granicą.

Także podatki od wynagrodzeń są opłacane najpierw w kraju pochodzenia. Jeżeli jednak pracujesz w Niemczech dłużej niż 183 dni, masz obowiązek płacić podatki w Niemczech.

Pracownicy przygraniczni to pracownicy, którzy pracują poza krajem UE, w którym mieszkają, ale wracają do miejsca zamieszkania codziennie lub przynajmniej raz w tygodniu.

Co do zasady pracownicy przygraniczni podlegają przepisom o ubezpieczeniach społecznych kraju, w którym pracują. Jako pracownik przygraniczny podlegasz specjalnym przepisom w następujących przypadkach:

Porada: Jeśli pracujesz w Niemczech jako pracownik przygraniczny, masz prawo do zasiłku rodzinnego na dziecko i innych niemieckich świadczeń rodzinnych.

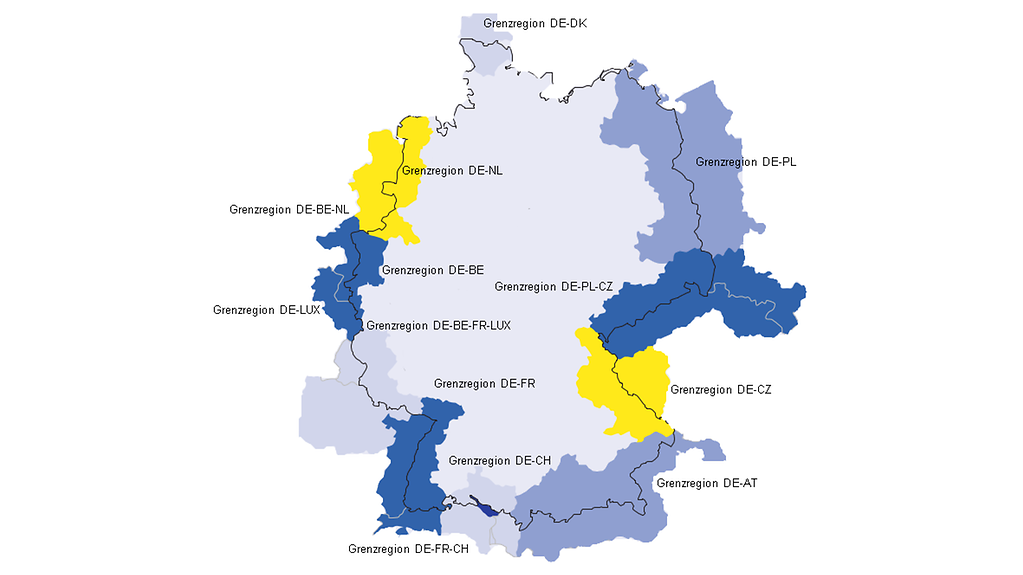

Specjalne świadczenia informacyjnei doradcze dla pracowników przygranicznych w różnychregionach przygranicznych znajdziesz tutaj:

Zdjęcie:

Można także zwrócić się do wirtualnego Welcome Center:

Virtuelles Welcome Center

Villemombler Straße 76

53123 Bonn

Tel: 0049 228 713-1313

Faks: 0049 228 713-1111

E-mail: make-it-in-germany@arbeitsagentur.de

Pracownicy sezonowi są wykorzystywani w zakładach, które potrzebują zwiększonej ilości personelu w określonych porach roku. Na ten okres czasu otrzymują oni umowy o pracę na czas określony.

Pracownicy zatrudnieni na czas określony nie mogą być traktowani gorzej niż równorzędni pracownicy zatrudnieni na czas nieokreślony. Ponadto muszą być traktowani identycznie jak pracownicy niemieccy. Dotyczy to warunków pracy, na przykład wynagrodzenia za pracę, wypowiedzenia, czasów pracy, urlopów i świąt, ochrony zdrowia oraz bezpieczeństwa na stanowisku pracy. Dodatkowo pracownikom sezonowym przysługuje minimalne wynagrodzenie lub ew. obowiązujące płace minimalne dla danej branży. Mają oni również prawo do zasiłku rodzinnego w Niemczech, jeśli podczas pracy w Niemczech podlegają ogólnemu podatkowi dochodowemu.

Uwaga: Od pensji odciągane są określone koszty. Jeśli osoba nie jest pewna, czy ma prawo do odliczenia pewnych kosztów za jedzenie i zakwaterowanie, może dowiedzieć się o maksymalnych kwotach na stronie internetowej urzędu celnego.

Jeśli pracujesz jako au-pair w Niemczech, jesteś z reguły pracownikiem w sensie swobodnego przepływu pracowników. Jesteś osobą uprawnioną do korzystania ze swobody przemieszczania się i korzystasz z prawa pracowniczych. Działalność jako au-pair może mieć miejsce również w ramach szczególnego rodzaju relacji opiekuńczej. W tym przypadku masz prawo do swobodnego przemieszczania się jako niepracujący obywatel UE posiadający własne środki utrzymania. Szczególny rodzaj relacji opiekuńczej charakteryzuje się pewnymi cechami i ma przede wszystkim służyć nabywaniu umiejętności językowych i poszerzaniu wiedzy o kulturze niemieckiej.

Wymagania i zadania:

Porada: Zasady dotyczące wzajemnych zobowiązań w odniesieniu do godzin pracy, czasu wolnego i kieszonkowego powinny być określone na piśmie. W tym celu stworzono wzór umowy zgodny z Europejskim Porozumieniem o Zatrudnieniu Au-Pair.

Prawa:

Porada: W sytuacjach awaryjnych (np. w przypadku wyzyskiwania) należy niezwłocznie skontaktować się z agencją pośrednictwa pracy lub awaryjną linią telefoniczną 0800-111-0-111 lub 0800-111-0-222.

Dalsze informacje na temat pracy jako au-pair można znaleźć na stronie internetowej Federalnej Agencji Pracy. Dostępna jest tu m.in. ulotka „Au-Pair bei deutschen Familien” (Praca opiekunki przy niemieckich rodzinach) w języku angielskim i niemieckim.

Jeśli chcesz założyć własną działalność gospodarczą w Niemczech, obszerne informacje na temat zakładania działalności gospodarczej znajdziesz na portalu zakładania działalności gospodarczej Federalnego Ministerstwa Gospodarki i Energii. W szczególności portal zawiera przegląd procedury zakładania działalności, niezbędnych rejestracji oraz wiele informacji, list kontrolnych i programów edukacyjnych na temat zakładania działalności gospodarczej i samozatrudnienia.

Główne cechy charakterystyczne dla samozatrudnienia w Niemczech to:

Uwaga: Jeżeli Twój stosunek zatrudnienia w niemieckim przedsiębiorstwie jest klasyfikowany i określany jako samozatrudnienie, ale w rzeczywistości jesteś osobą zatrudnioną, jest to sytuacja „pozornego samozatrudnienia”.

Jeśli osoba znajduje się faktycznie w zależnym stosunku pracy, obowiązują ją przepisy dotyczące pracowników. Taki stosunek pracy będzie kontynuowany i osoba będzie traktowana jak pracownik. Jeżeli władze lub sąd stwierdzą, że jesteś pracownikiem najemnym, a nie samozatrudnionym, będzie to miało konsekwencje prawne.

Jeśli prowadzisz własną działalność gospodarczą, ale nie masz wystarczających dochodów dla siebie lub dla rodziny mieszkającej z Tobą w tym samym gospodarstwie domowym, możesz otrzymać świadczenia w ramach SGB II.

Wykonywanie drobnych prac można podzielić na dwa rodzaje przypadków:

Pracownicy/nice wykonujące tzw. minijob nie muszą odprowadzać żadnych składek tytułem ubezpieczenia zdrowotnego, pielęgnacyjnego i bezrobotnego. Wprawdzie dla osób zajmujących się tzw. minijob ubezpieczenie emerytalne jest obowiązkowe, jednak na życzenie można z niego zostać zwolnionym (patrz Pytania i odpowiedzi ). Jeżeli tego nie uczynimy, 3,9 % naszego wynagrodzenia musimy odprowadzić tytułem ubezpieczenia emerytalnego. Pracodawca musi płacić za osoby wykonujące drobne prace (minijob)(minijob) ryczałtowe składki na ubezpieczenie zdrowotne i emerytalne. Dotyczy to również sytuacji, gdy pracownik wykonujący drobne prace został zwolniony z obowiązku opłacania ubezpieczenia emerytalnego na żądanie.

W przypadku prac typu Minijob w prywatnych gospodarstwach domowych pracodawcy płacą jednak tylko niespełna połowę zryczałtowanych składek obowiązujących w przypadku innych prac tego typu.

Zatrudnienie krótkotrwałe są we wszystkich gałęziach ubezpieczeń społecznych wolne od ubezpieczeń. Także pracodawca nie musi płacić żadnych zryczałtowanych składek .

Na pasku wypłaty nie zobaczysz potrącenia z tytułu podatków. Co do zasady, podatki są opodatkowane ryczałtowo, przy symbolicznie niskiej stawce podatkowej wynoszącej dwa procent. Te dwa procent płaci zwykle pracodawca.

Więcej informacji znajdziesz na stronie centrali Minijob.